前回のフランスワーホリ、出国前の手続き・行動まとめ【書類編】に引き続き、【お金・カード編】です!

この記事では、フランスワーホリ期間中に、私が実際に利用しているサービスを紹介していきます。

実体験を元にメリット・デメリットなども挙げていますので、是非最後まで読んで、参考にしてください!

はじめに

突然ですが、海外で暮らすという事は思った以上の事に出くわします。

20か国以上旅行した経験がある私も、年単位で海外に暮らす経験はこのフランスワーホリが初めて。

振り返ると、「旅行することと、その地に住むことは全く違うな」としみじみ感じます。

”これは旅行じゃ味わえないな~♪” という良い面もあり、”旅行ではこんなに手惑う事は無いのに…” という面倒な面もあります。

たった1年間のワーホリでも、そう思います。

そして、面倒/大変な事の主な原因は、契約です。

SIMカードの契約から、アパートの契約、Wifiの契約、電気の契約、銀行開設の手続き、など。

旅行中は、宿泊費に含まれていたような料金も、長期で滞在するとなると個人で契約する必要があります。

そして、契約と共に必要になるのが支払いです。

短期の旅行ならその場でいくらか追加料金を払って何とかなる問題も、1年間のワーキングホリデー滞在でお金のやりくりに困り続けるのはかなりストレスフルです。(実体験)

もちろん国によってお金の管理は変わってきますが(カード社会or現金社会など)、基本的にはクレジットカードも現金もどちらも準備しておいた方が良いと言うのが私の考えです。

この記事では、クレジットカード・現金の両面で、今私が実際に使っているサービスをご紹介しようと思います。

これが、フランスワーホリ滞在で使用しているお金周りのサービス全てです!

生活の基盤を早く整え、本当の目的・やりたい事に取り掛かるため、契約・支払いに必要なお金周りは日本にいるうちに整理しておきましょう!

★注意点★

日本で銀行口座やカードなどのお金周りの手続きをする場合は、ほとんどの場合本人確認が必要です。

想像以上に時間がかかってしまう可能性もあります。

せっかく申し込んだのに出国日まで届かない。。。なんてことにならないよう、お金・カード類の準備は出来るだけ早く申し込みましょう!

※バタバタと準備をしている方のために、現在私が利用しているカードのうち、急いでいる方におすすめのカードも紹介しています。

クレジットカード

海外に行く時は、必ずクレジットカードを3~4枚持っていきましょう!

もし全く持っていない人/1~2枚しか持っていない人は、社会人であるうちに(会社を辞める前)/学生であるうちに(退学・休学・卒業をする前)にクレジットカードの申し込みをするのがオススメです。

社会人・学生と言う立場を退いた後だと、給与審査などでクレジットカードを作れなくなる場合もありますので要注意、、、!

1:JAL VISA カード

JALカード(普通カード)に、VISAクレジット機能を付けてで発行したカードです。

始めはマイルのためにJALカード単体を持っていたのですが、大学生で1人暮らしをする段階でクレジットカード機能を付け、今に至ります。

このカードは、主体がJALカードで、JAL以外でも海外の提携航空会社でもマイルが貯まりますし、国内のLCCジェットスターでもマイルが貯まります。

海外旅行や、東京⇔福岡間をLCC利用する機会が多い私にとっては、都合が良いカードです。

海外に行くときは飛行機移動はつきものです。

自分が利用する航空会社に応じてマイルが貯まるカードを選ぶと言うのも1つの良い手段です。

メリット

- マイルが貯まる

- マイルを貯めれば、東京⇔福岡間の飛行機代を浮かせる

- 海外旅行保険が付いている

- VISAはスーパー/デパート/コンビニなど、フランスではほぼどこでも使える

- 年会費が安い(2,160円/年、入会後1年間無料)

- JAL系列のサービス利用時の割引制度あり

- ネットで明細を見ることが出来る

- キャッシング機能あり

デメリット

- 学生時に発行したカードなので、利用額が低いまま(自分のせい)

- 利用額変更の申し込みが、ネットで出来ない(電話のみ)

2:三井住友Masterカード

三井住友カード(アミティエカード)に、Masterクレジット機能を付けたカードです。

三井住友と言えば、VISAカードでしょ!?と思うかもしれませんが、実はMasterクレジット機能も選べるんです。

私がMasterを選んだのは、既にVISAのクレジット機能は持っていたため「別のカードはMaterカードにしておこう」という単純な理由です。

ちなみに、三井住友VISAカードならインターネット申込だと最短3営業日で発行できるので、カード発行を急いでいる方や出国間近の方には、三井住友VISAカード![]() がおすすめです!

がおすすめです!

急いでいる時こそ色々考えてしまいますが、ワーホリ1年であれば、私はこれで特に不自由なく暮らせているので、ベストでなくとも明らかにベターな選択肢です。

ベスト求めたをカード選びも大切ですが、結局迷いすぎて間に合わなくてカード無しで渡航する方がのちのち大変です!

私はフランス滞在中、仕事の仕入れの関係でクレジットカードの利用額を引き上げる必要があったのですが、このカードはネットで利用額引き上げの申請が出来たので、かなり助かりました。

カードの問い合わせ窓口って、営業が9時~17時という所が多くて、フランスとの時差を考えたら結構不便な時間帯です。(フランス時間の、深夜2時~朝10時までに電話しなければいけない)

このような手続きがネットで出来ることは、私にとってかなりメリットで、今もこのカードにかなり助けられています。

メリット

- ポイントがマイルや楽天ポイントに交換できる

- 海外旅行保険が付いている

- VISAと同様Materも海外でかなり使える

- 利用額の変更がネットでも出来た

- 年会費が安い(1,250円/年、入会後1年間無料)

- 年会費割引制度がある

- ネットで明細を見ることが出来る

- キャッシング機能あり

デメリット

- 特に感じていない

3:JPバンクJCBクレジット

JPバンクカード(EXTAGE)に、JCBクレジット機能を付けてで発行したカードです。

JPバンクとはゆうちょ銀行のことで、ゆうちょ銀行のキャッシュカード(銀行カード)に、クレジット機能を付けたカードです。

このカードを発行した大学生の頃、私はゆうちょ銀行を主に使用していたので、窓口でふと渡されたクレジット機能の案内を見て「もう1枚くらいあっても良いな~」と思ってその場で説明を受けて作りました。

ただ、海外に行ったことのある方なら分かると思うのですが、JCBのクレジット機能って、海外では全っ然使えないんです。ここは、何も知らなかった昔の私の判断ミスですね。

現地生活だけを見ると今のところあまり役には立っていませんが、キャッシング機能のおかげで現地で現金を引き下ろすことは出来るため「一応このカードで現金はおろせる」という安心材料にはなっています。

そして、日本の銀行のキャッシュカードを持っているという事なので、日本に帰国した後もATMで口座から直接お金をおろすことができます。

地方出身の方は分かると思うのですが、「日本に帰ってきた!」という瞬間って、言葉も通じてご飯も美味しくて嬉しいんだけど、「でもまだ家までは遠いんだよな。。。」という感覚があると思います。

私も福岡出身ですので、羽田や成田に到着してもまだ先があります。重い荷物を持って実家までたどり着くには遠い道のりですし、お金と時間も掛かります。そういう時に役立つカードではありますね。

メリット

- 基本は銀行キャッシュカードなので、帰国後に銀行口座からすぐお金を下せる

- ポイントがマイルやギフト券と交換できる

- 海外旅行保険が付いている

- EXTAGEカードなら、新規入会後5年間年会費無料

- ネットで明細を見ることが出来る

- キャッシング機能あり

デメリット

- 海外ではJCBクレジット機能を使えるところが少ない

現金:10万円

私は封筒に現金10万円を、パスポートと同じく厳重に、フランスに持って行きました。

「ほんとに、もしもの時のため!念のためにね!使わなければ日本に帰って使えばいいし!」

と思って持って行ったのですが、現金にそれはそれは助けられました。

以下、私のアパート探しの悲劇と共にどうぞ。

パリで1番手こずったアパート探し。

重い荷物持って短期アパートを転々としながら部屋を探し、それでもアパートは決まらなくて、Wifi付という最低条件も目をつぶって、2カ月以上かかってやっと契約にこぎついた部屋は、南京虫(ベッドバグ)に汚染された部屋でした。

南京虫とは吸血型の虫の事で、刺される(血を吸われる)と蚊とは比べものにならないくらいめっっっちゃ痒いです。

1年前の夏に南京虫被害を経験していた私は、絶対にあの痒みに襲われたくなくて、目の前にベッドがあるにもかかわらず、家賃を払って床で寝ていました。悲しすぎるというか、自分が可哀相すぎ。

せっかく契約できたアパートだし、既に家賃と保証金も払っているため、大家さんと交渉して対応を待つしかなかったのですが、その大家さんの対応が酷すぎて遅すぎて、もう顔も見たくなくてアパートを出ていくことにしました。普段はほとんど怒りませんがこの時ばかりは、それはもう…!!もちろん冷静な話し合いもしましたけれど、日本人の大家さんだから良いってわけでは無いんです。みなさん気を付けましょう。

そんなこんなで、早急に引っ越し先を決めなくてはいけなかった時、困ったのがお金です。

退去が決まったとはいえ、南京虫アパートとは既に契約を結んでお金も払っていますので、退去後に大部分のお金が帰ってくるとは言え、新しいアパートと契約するために早急に新しくお金を準備しなくてはなりません。

つまり、一時的ではありますが、家賃+保証金が2部屋分必要になったのです!

1か月の家賃を700ユーロ(パリではかなり安い方)で見積もって保証金を抑えめで1か月で見積もったとしても、南京アパートに既に支払っている金額:700+700=1400ユーロ(約18万5千円)と新しいアパートと契約するために必要な金額:700+700=1400ユーロ(約18万5千円)の、合計約37万円を準備しなければくなったのです!

37万円ですよ!この金額を現金で用意なんて無茶な話です!

新しいアパートの大家さんが事情を理解してくれて「デポジットの700ユーロは、前に家のデポジットが返ってきてからで良いよ。」と言ってくれましたが、とはいえ、必要なお金は37万円から27~28万円に下がっただけ。私にはまだ高い….!!

そんな時に役に立ったのが、持ってきていた現金10万円!

新しいアパートを見つけて両替所に向かい、無事に南京アパートから抜け出し、安定した部屋を見つけることが出来ました。クレジットカードのキャッシングもありましたが、海外でのキャッシングには金額制限もありますから「カードに頼らず現金を持ってきて本当に良かった、、、(T-T)!」と心から思いました。

ちょっと愚痴が混じりましたが、「現金があって助かった」という話です。

この他にも、クレジットカード紛失時やスリや盗難にあった場合を考えても、予備のお金として生活できるお金を手元に置いておくことは大切です。

使わなければ日本に持って帰れば良いだけの話です、、!

プリペイドカード

プリペイドカードとは、事前に入金した金額をカード払いできるカードの事です。

カード利用額は、事前に入金した金額までなので、「うっかり使い過ぎる」なんてことを防げます。

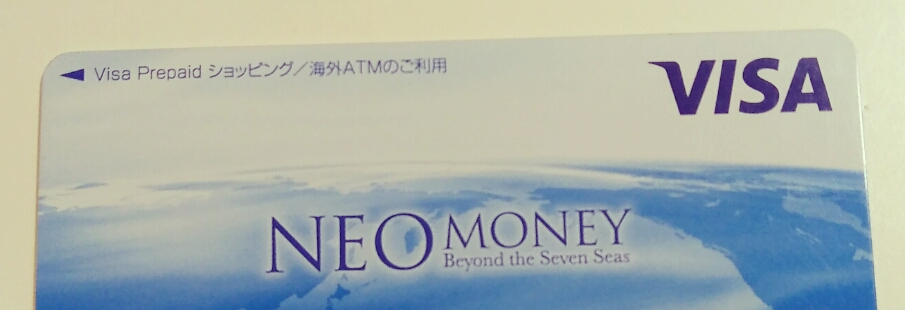

ネオマネーカード

ネオマネーカード![]() は、世界各国で現地通貨が引き出せるデビットカード/プリペイドカードです。

は、世界各国で現地通貨が引き出せるデビットカード/プリペイドカードです。

日本円で入金したお金を、現金でもっていかず、このカード経由で引き下ろせる仕組みになっています。

私も使っているこのカードは、海外留学や旅行、出張などの海外使用を前提にしたプリペイドカードで、13歳以上であれば申し込みが可能です。(プランによって国内/海外利用が異なります。)

上記で紹介した3社のクレジットカードにもキャッシング(現金引き下ろし)機能は付いていますが、海外でのキャッシング金額に上限があるため、もしフランスでの家賃が現金払いになった時など、3枚のカードからそれぞれ下さなければいけないとなると面倒ですよね。

ちなみにフランス(パリ)では、多くのアパートでフランスの銀行口座から引き落とす支払い形式になりますが、中には現金払いしか受け付けない大家さんもいらっしゃいます。支払方法がどうか?という基準ででアパートを選べれば良いですが、何度も言いますがパリのアパート探しは大変です。脅すつもりはないですが、”どの状況にも対応できるよう” ”無駄に困らないよう” それぞれに対応できる手段は持っておいた方が良いと思います。

こちらはクレジットカードではないため審査もないですし、到着したらすぐに入金して使い始めることが出来ます。

こちらも急いでいる人にもおすすめの選択肢です!

メリット

- 利用履歴やレート、残高がオンラインですぐ分かる

- カードを利用するごとに、利用明細がメールで届く

- 緊急時に、本人以外(日本にいる家族など)も送金が可能(要事前申込)

- 日本国内でチャージ可能なのはもちろん、送金元口座のネットバンクを持っていれば海外に居てもオンライン入金が可能

- フランスではデビットカード/プリペイドカードの利用も多いので色々な場所で使える

- 今のところ、ほとんどのATMでお金がおろせる

- 入れた分のお金しか使えないから、使い過ぎない

- 年会費/カード発行費が無料!

- ネットで明細を見ることが出来る

デメリット

- クレジットカードよりレートが悪い

- 海外ATM手数料が1回200円かかる

![]()

また、ネオマネーと同じような仕組みで使えるプリペイドカードにキャッシュパスポートというカードもあります。![]()

このカードは実際に私が使っているわけではないですが、Materカード関連の会社が提供しているサービスで、ホームページを見た感じ同じような内容なので、次の帰国時にカードを発行してネオマネーと比較してみようと思っています。

ご参考までに。

ネットバンキング&WEB明細サービスに登録する

ネットバンキングとは、銀行口座に関する手続きをオンラインで行えるシステムの事です。

WEB明細サービスとは、通常紙ベースで送られてくるクレジットカード明細書をWEB上で見れるサービスです。

私も、日本で所持している全銀行口座と、この記事で紹介した全クレジットカードで、このサービスを登録しています。

以下が各銀行・クレジットカードのネットバンクサービス名&WEB明細サービスです。

- ゆうちょ銀行→ゆうちょダイレクト

- JAL VISAカード→DCサービス

- 三井住友Materカード→V Pass

- JPバンクJCBカード→My JCB

このサービスのおかげで、フランスに居ても日本の銀行を遠隔操作することができ、インターネットを通じて送金・入金・通帳情報確認などができます。

これらのサービスを利用するためには、追加で手続きが必要になり、登録された住所にログインIDやパスワードが送られてくることになります。利用したい際は、早めに申し込んで出国前にログインを試し、使用方法やよく使う機能などを確認しておきましょう!(機能によっては別途申し込みが必要な場合があります。)

おわりに

ちょっとハードな体験談を挟んでしまいましたが、こんな事からも立ち直り、今日まで私は楽しくフランス生活を送っています!

海外での生活は、全てが順調にいく補償も無ければ、困ったら助けてくれる家族や転がり込める親戚が近くにいるわけでもありません。

お金は、生活費や語学学校費としてだけでなく、 ”もしも” を支える重要な役割もあります。

南京虫アパートの一件で「現金があって良かった,,,!」と心から思ったように、事前に想定していなかったモノが役に立つ場合も多くあるでしょう。

私の場合、”もしも”の最終手段が現金10万円と、ネオマネーカードの家族送金でした。

(事前にネオマネーの家族送金を申し込んで「何かあった時にコレお願いするかも。」と家族に渡しています。)

海外での生活は楽しいことも大変なことも想定不可能だからこそ、私の経験を少しでも役に立ててもらえればと思います!

フランスワーホリの準備を進めている方は、是非こちらのフランスワーホリ準備【書類編】も読んでみてください~!

最後まで読んで頂きありがとうございました。

コメントを残す